新NISA始めたいけどよく分からない…

そんな初心者の方に向けて、「つみたて枠」や「成長投資枠」を含めたNISAの基本をわかりやすく説明していくね✨

- ・新NISAの基本

- ・新NISAのメリット

- ・「つみたて枠」と「成長投資枠」とは

NISAで投資を始めよう!

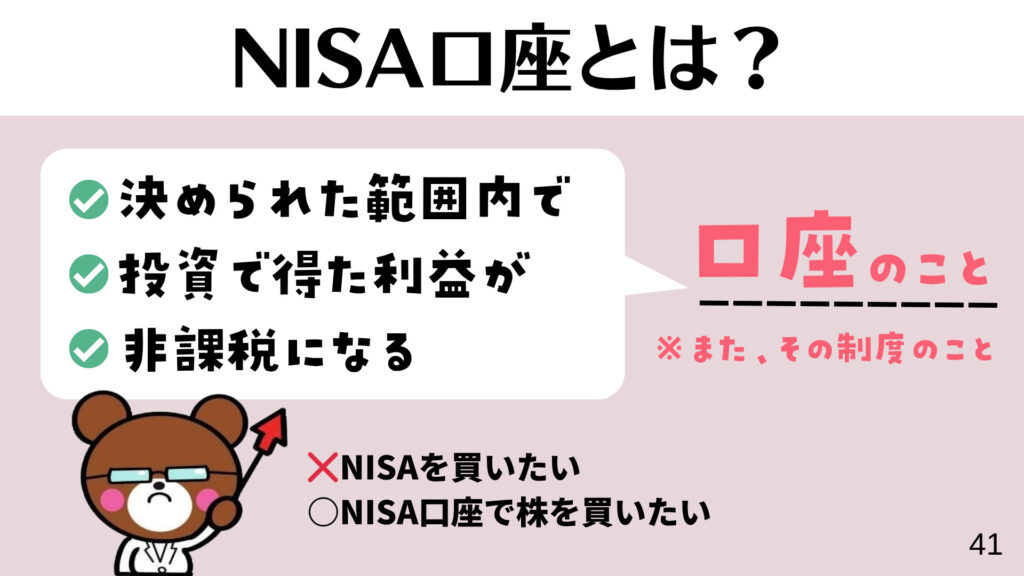

そもそもNISAとは?

NISAは、投資の利益に税金がかからなくなるすごい制度!

本来は約20%取られる税金がゼロになるから、同じ投資でも手元に残るお金が変わるよ!

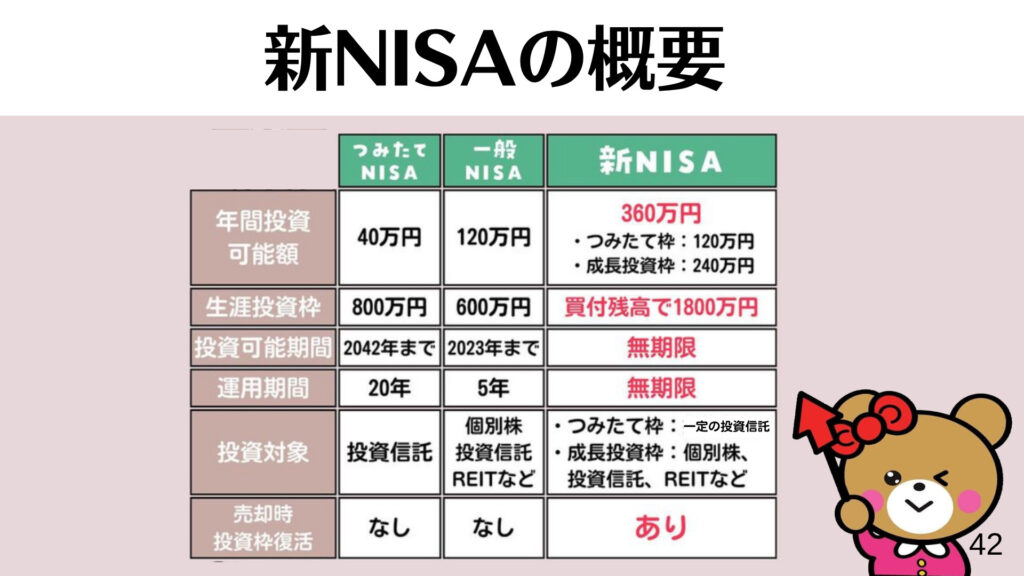

NISAには2つの枠がある

新NISAには、「つみたて投資枠」と「成長投資枠」の2つがあるよ💡

この2つ、どちらかじゃなくて、両方使えるのが新NISAの特徴。

つみたて投資枠はコツコツ積み立てる用、

成長投資枠は株なども買える自由度高めの枠だよ。

それぞれ年間の上限はあるけど、無理に使い切る必要はないよ◎

NISAと他の口座の違いは?

証券口座って、実は大きく3種類ある👇

- ・一般口座

- ・特定口座

- ・NISA口座

この中で一番の違いは、

✔ 利益に税金がかかるかどうか

✔ 投資できる金額に上限があるか

✔ 複数持てるかどうか

ってところ。

ざっくりいうと、

- ・一般口座/特定口座 → 「課税される口座」

- ・NISA口座は → 「税金がかからない口座」

これから投資始めるなら、まずNISAがおすすめ◎

NISAをやるメリット

NISAをやるべき理由は、以下の通り!

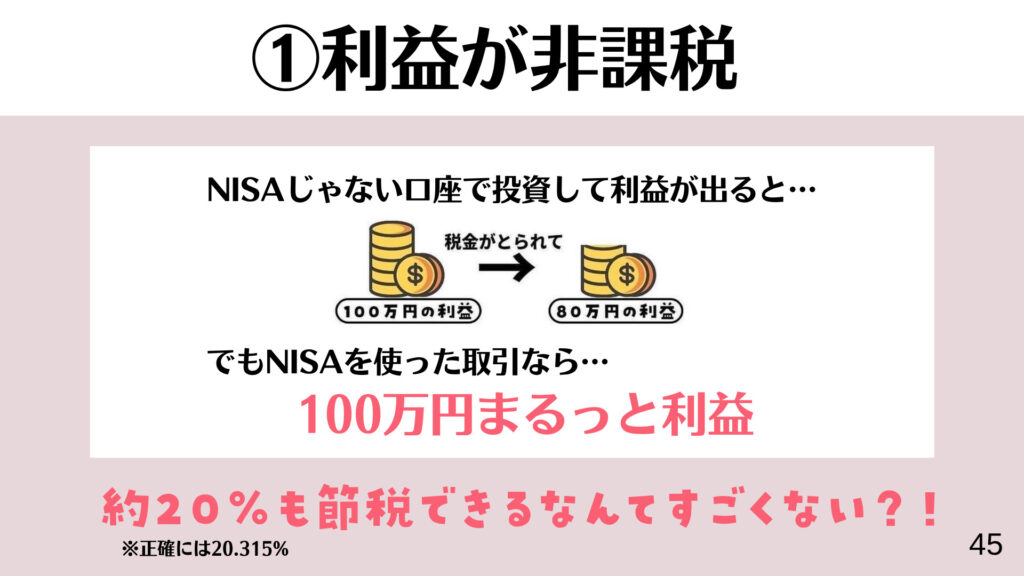

理由①:利益が非課税

普通なら約20%取られる税金がかからないの嬉しいよね✨

同じ投資でも、そのまま受け取れるのはかなり大きい◎

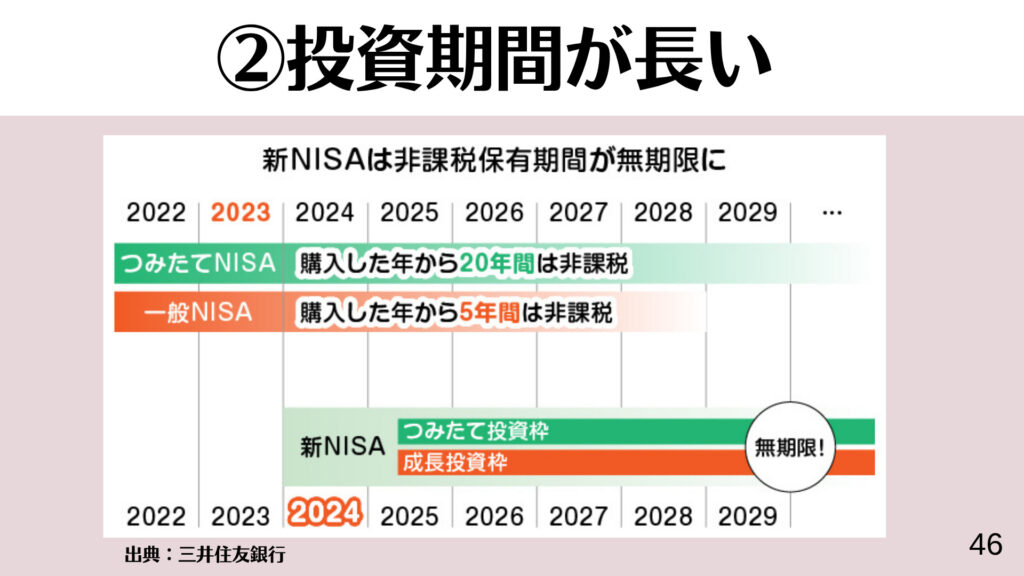

理由②:投資期間が長い

これまでは非課税の期間が決まってたけど、新NISAは、ずっと非課税なの嬉しいよね✨

長くコツコツ続けやすいのもありがたいポイント◎

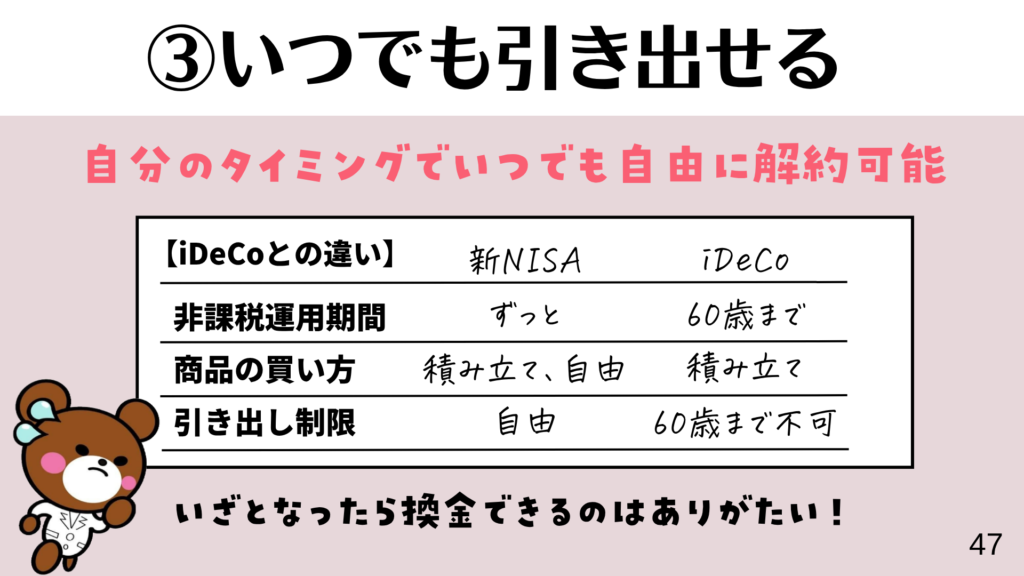

理由③:いつでも引き出せる

自分のタイミングでいつでも引き出せるのありがたいよね☺️

ただ、基本は長く続けた方が増えやすいから、なるべく引き出さないのがおすすめ!

理由④:少額から挑戦できる

少額の100円から始められるのは嬉しい✨

誰でも気軽にスタートできるよ♩

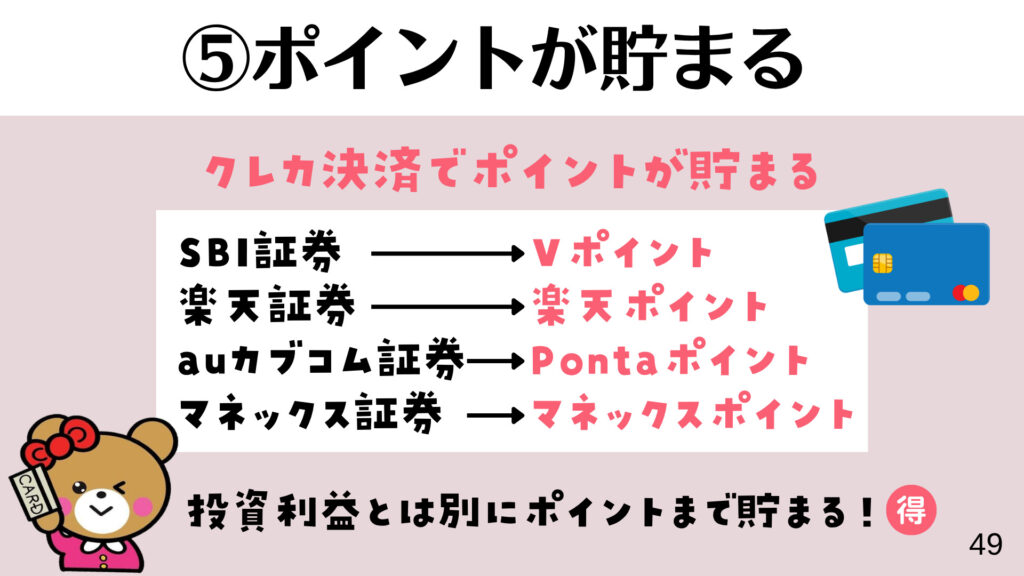

理由⑤:ポイントが貯まる

投資しながらポイントも貯まるの嬉しいよね💡

現金だけじゃなくて、ポイントでもお得に増やせるのありがたい!

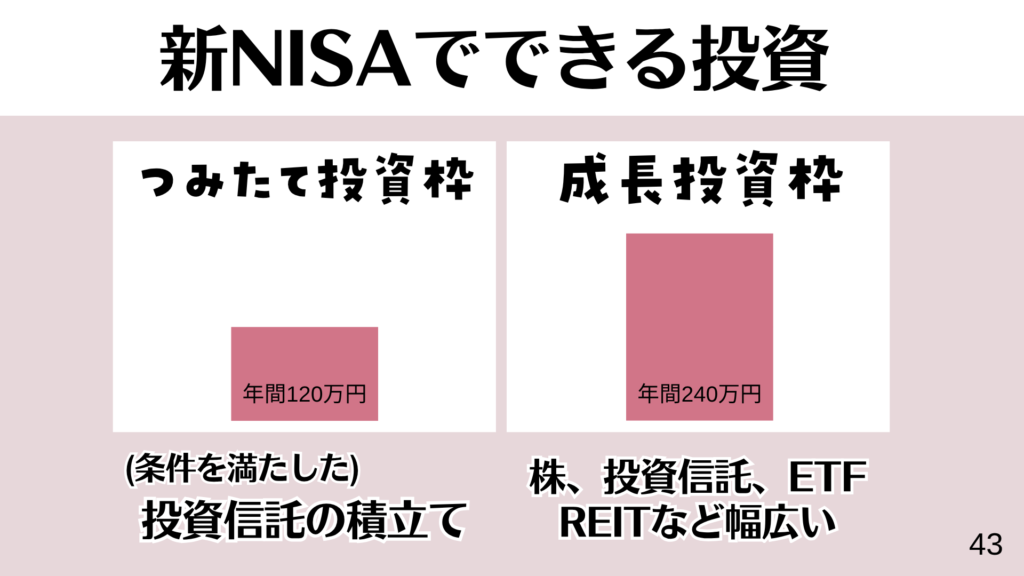

「つみたて投資枠」と「成長投資枠」の違いは?

ここからは「つみたて投資枠」と「成長投資枠」をしっかり説明していくね◎

NISAの「つみたて投資枠」とは?

つみたて投資枠は、コツコツ積立で増やしていくための枠。

年間120万円まで使えて、対象は長期投資向けに選ばれた投資信託だけ。

毎月一定額を積み立てていくから、「いつ買えばいいか分からない…」って人でも始めやすいよ♩

成長投資枠と併用できるから、まずはつみたて投資から始める人も多いよ💡

NISAの「成長投資枠」とは?

成長投資枠は、自由度高くいろんな商品に投資できる枠。

年間240万円まで使えて、株・投資信託・ETFなど幅広く買えるのが特徴。

タイミングも自由だから、「今買いたい!」ってときに動けるのもいいところ◎

積立投資と成長投資枠のどっちがいいの?

目的を決めて、自分に合った投資を始めてみよう!

長期的に増やすお金はつみたて投資枠で

老後資金(約2,000万円)や子どもの大学費用(約400万円)など、将来に向けてコツコツ準備したいお金に向いてるよ✨

まずは余裕資金で、目標に向けてコツコツ増やしていこう!

今を楽しむお金は成長投資枠で!

配当金をお小遣いとして受け取ったり、株主優待でプチ贅沢を楽しむこともできる♩

でもいきなり大きな利益を狙って短期売買するのはおすすめしないよ!

長く保有しながら、配当や優待も楽しむのが成長投資枠の上手な使い方◎

まずは月1万円からでもOK

いきなり大きな金額じゃなくて、まずは月1万円くらいの少額からでOK。

コツコツ積み立てていくだけでも、長く続ければしっかり増えていくよ◎

例えば、毎月1万円を積み立てていくと、30年後には約1,200万円になるイメージ(※年利7%の場合)

最初はつみたて投資枠で、無理のない範囲でコツコツ増やしていこう。

慣れてきたら、成長投資枠も使って配当や優待を楽しむのもアリ◎

まとめ

NISAは、「税金ゼロでお金を増やせる制度」。

つみたて投資枠と成長投資枠をうまく使い分けることで、将来のお金も、今の楽しみもどっちも叶えられる◎

まずは無理のない金額で、コツコツ積立から始めるのがおすすめ!

少しずつ慣れてきたら、自分に合った使い方で広げていこう◎